1.汽车智能推广软件定义汽车时代的到来

回顾汽车工业的发展历史,汽车工业经历了从机械时代到电子时代到软件时代的发展历程。自20世纪80年代以来ECU 开始上车,汽车行业以 Tier1通过增加 ECU 来提升车辆功能,这一过程中汽车软件以和硬件深度耦合的方式得到发展;现如今,各汽车企业生产的不同车型的硬件配置已逐渐趋同,成本和功能改善空间有限,而新能源和智能化逐渐获得成功,汽车软件开始成为车企打造 差异化的核心要素,汽车行业逐渐迈向软件定义汽车(Software Defined Vehicles,SDV)的时代。

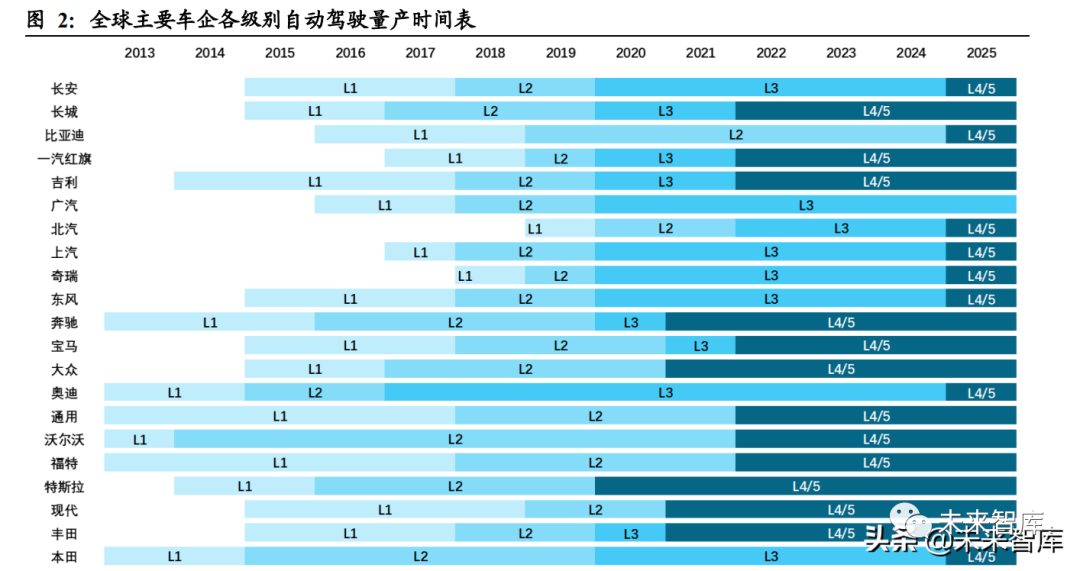

整个汽车行业正在向智能转型。与传统汽车不同,智能汽车可以通过新的软件技术为车主创造丰富的感知价值和更舒适的驾驶体验。近年来,越来越多的 汽车制造商、零部件制造商、谷歌、苹果、百度等技术公司开始投资于智能汽车的研发 ,智能汽车正在迅速抢占汽车市场。例如,全球主流汽车公司 正在密集研发 L3 级以上自动驾驶,未来自动驾驶的搭载率和自动驾驶等级将不断提高。

智能汽车将促进汽车软件开发需求的爆炸性增长。一辆数字汽车(2015年 )的软件代码量可以达到 1亿行,远高于 Facebook、 战斗机、人造卫星等高科技产品的代码量。随着智能驾驶舱、自动驾驶等智能模块的发展,汽车软件代码量仍在以20%以上的年增长率急剧增加。 2025年生产的智能汽车代码量预计将达到 7 1亿行,比 2020 年增加 2.3 倍。可以看出,汽车制造的技术壁垒也从三个传统部件和 部件的集成能力转变为代码研发能力。随着汽车智能化的不断升级和软件生态 的逐步繁荣,汽车软件开发的需求将爆炸性增长,汽车软件的成本比例将大大提高。

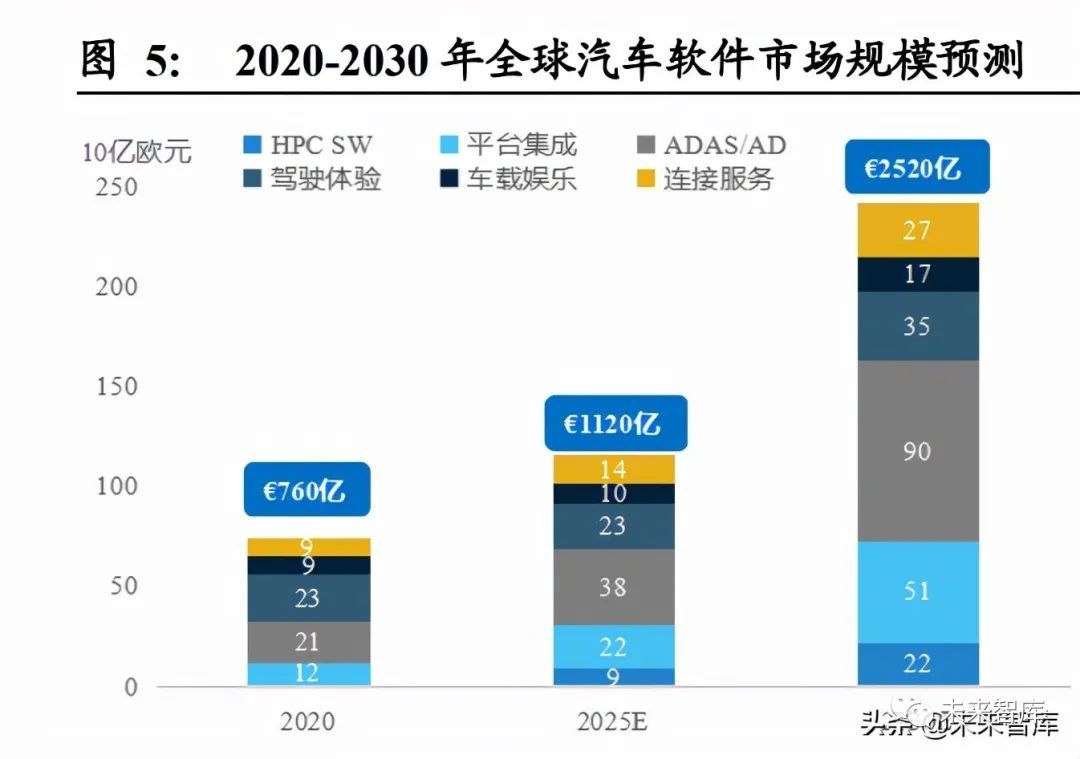

汽车软件市场规模将继续扩大。全球汽车软件市场:Berylls管理咨询公司预计汽车 软件市场规模将 2020-2030 年增长三倍以上,年均增长率为 13%,市场规模将从 760 亿欧元增长到 2520 亿欧元。具体来说,智能驾驶领域(ADAS/AD) 将占据2020年至2030年汽车服务市场增长的最大份额,软件平台、安全性和集成测试验证也将有较高的复合增长率。当然,最快的增长率将是一个高性能的计算平台(HPC), 预计将达到 37%。如果要进一步拆分整个市场的增量,核心增量(约 2100 亿欧元)来自于智能功能复杂性的提高。同时,软件模块化和开发模式转变带来的效率提升也开发支出 620 亿欧元。

1.1. EE 架构升级是软件定义汽车硬件的基础

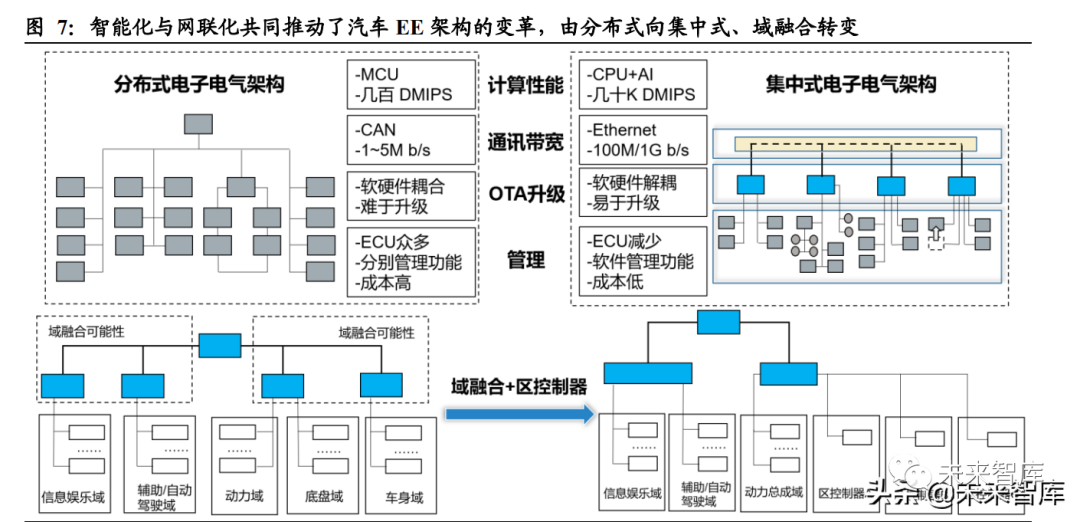

智能化和网络化必须以电子电气架构核心的计算能力为基础。没有硬件基础,软件无法定义汽车和汽车 EE 结构的变化主要体现在 4个方面:

计算性能:汽车芯片由 MCU 转向 SoC。MCU 通常只有一个芯片CPU 处理 单元、存储和接口单元的计算能力一般只有几百 DMIPS;而 SoC 是一种系统级芯片,通常使用 CPU AI 芯片(GPU\FPGA\ASIC)英伟达 Orin X 算力 高达 254TOPS。智能驾驶舱和自动驾驶为汽车的智能架构和算法算力带来了数量 级的改进需求MCU 主要的汽车芯片将无法满足这些需求,转向具有更强计算能力的 SoC 芯片;

通信带宽:车载以太网已成为汽车骨干通信网络。 在传统的分布式架构中ECU 之间大多通过 CAN 通讯、LIN 通讯、Flex Ray 等通信,数据传输速度非常有限,一般只有几兆每秒。随着汽车传感器数量的增加,数据传输的体积和速率要求显著提高。未来,以太网将成为汽车的骨干网络,并可以在单对非屏蔽双绞线上实现 100Mbit/s,甚至 1Gbit/s 传输速率。

软硬解耦实现 OTA 升级。软件不再是基于固定硬件开发的,原来的汽车 ECU 软件烟囱垂直架构转变为通用硬件平台 基础软件平台 各种应用软件的水 水平分层架构,实现软硬件的解耦。通过连续 OTA 软件功能迭代促进车辆功能升级。

更好的成本控制。目前主要是 高端车型和智能车型ECU 的数量达到 100 以上,加上一些简单的功能 ECU 总数可超过 200 ,ECU 通过域控集成可以大大降低 相应线束增加带来的成本增加ECU 数量;此 外,ECU 由不同的供应商提供,任何功能修改都涉及多个控制器的重新开发和验证,耗时费力,软件逻辑由供应商控制,主机制造商无法有效地管理软件功能。

在智能和网络变革的趋势下,软件和硬件在零件层面解耦,软件独立成为 零件的核心产品。汽车软件产品获得的多维车辆数据和控制权限实现了复杂的功能和 任务执行。汽车软件越来越复杂,行数迅速增加,并逐渐形成了一个系统 OS 和应用软件 架构,汽车软件开发难度增加。

1.2. SOA 是定义汽车软件趋势的软件

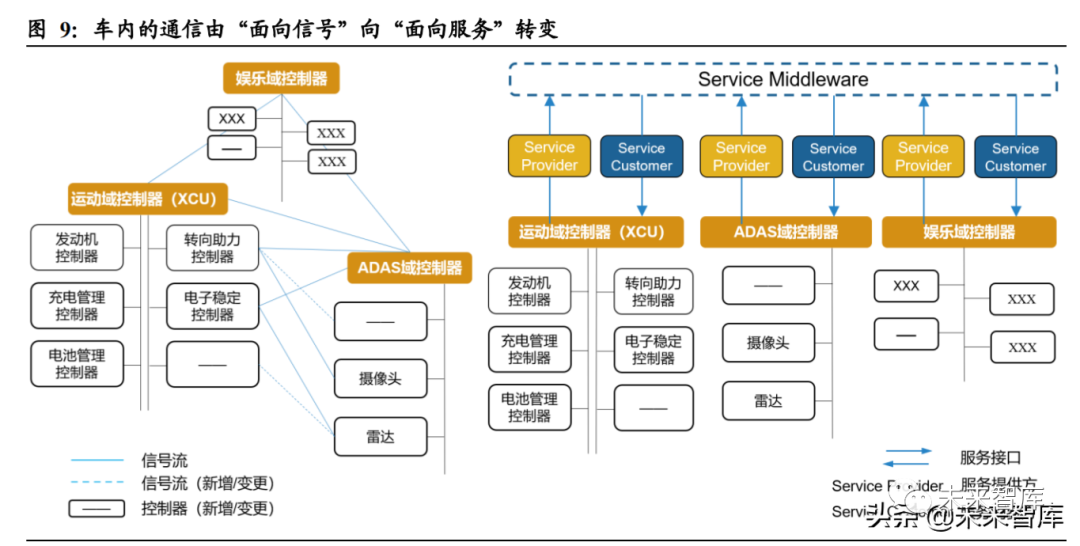

传统分布式 EE在 架构下,汽车软件的运行主要基于面向信号架构(Signal-Oriented Architecture),该软件架构不能满足智能汽车的需求:

固定结构缺乏灵活性。ECU 在架构设计阶段,架构设计阶段提前定义ECU 排序文件中,运行过程中依次调用、逐个运行。ECU 之间的信号收发关系是静态的,只能由网关转发,不灵活。同时,这种固定的软件架构限制了用户个性化开发的需求,OTA 外部开发定义外部开发者的新功能,也无法支持在线升级和软件迭代更新。

面向信号架构无法实现人车交互。面向信号架构只支持接收和发送模式,不支持要求和响应模式,无法实现交互,无法发挥智能汽车的特点。

在分布式架构下,软件与硬件高度耦合,软件运行依赖于硬件。当软件发生变化或 升级时,需要对整车进行集成验证,时间长,难度大。此外,当 控制器出现问题时,相应的功能也可能完全失效,这不仅会增加成本,还会在智能 驾驶舱、自动驾驶等智能功能下造成巨大的安全问题。

软件功能变更成本高,难度大。在传统的面向信号架构下,如果需要更改软件功能 、车辆通信系统和 ECU 必须改变, ECU 数量的急剧增加显著增加了 过程的成本和复杂性。

SOA 将车端的不同功能和硬件能力分为服务,并根据车辆的原子能力将服务分为较小粒度的接口。标准化包装各服务组件的接口,可通过既定协议进行访问和 扩展;SOA 的核心要素包括松耦合、标准化定义、软件重用等。SOA 使用 层功能可以在不同车型上重复使用,并可以快速响应用户基于标准化界面的新功能需求。软件工程师在修改或添加软件功能时,只需编写上层相应的服务组件,而无需重新编译和开发基本软件层、运行环境层等软件组件,大大降低了软件升级的复杂性和成本,提高了效率。

从长远来看,汽车企业将引进大量算法供应商、软件开发商和服务提供商共同建设 SOA,为智能汽车软件提供高质量的运行平台,为客户提供全覆盖的软件服务。因此,各大汽车企业逐渐将工作重心转移到 SOA 合作开发预计未来5年将迎来 SOA 量产高峰期。

当然,要清醒认识理想 SOA 开发成本高,跨 ECU 的 IPC(进程间通信) 必须比 ECU 内 IPC 更为复杂,需要额外的接口包装,这将增加额外的调度和计算资源 ,而这些成本和成本并没有直接提高用户体验。SOA 架构不会一蹴而就。

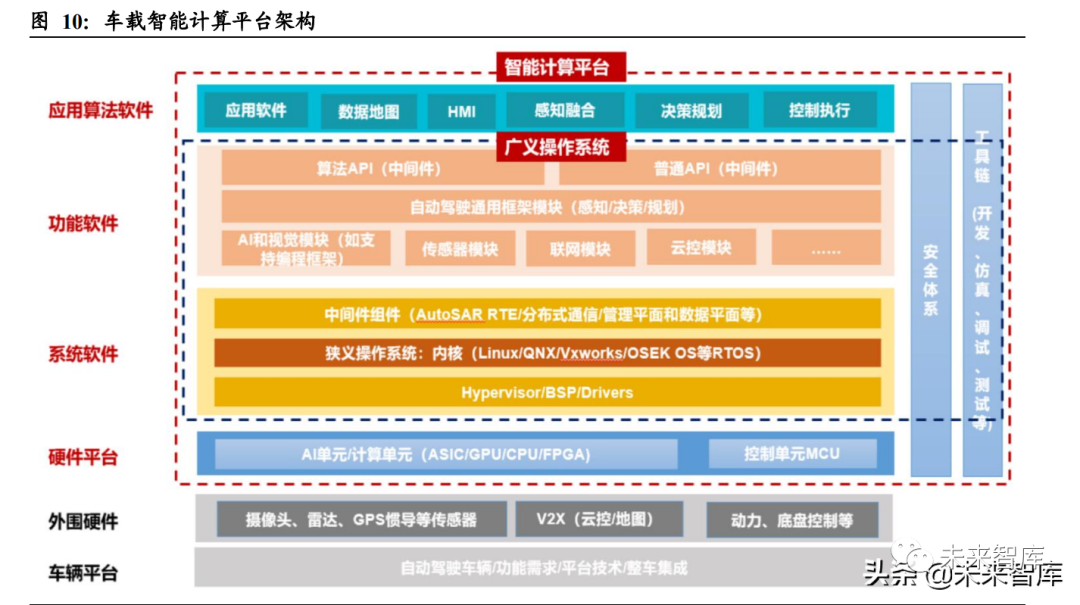

2. 汽车软件架构

智能汽车软件分为三层架构,包括:1、底层系统软件层,包括 BSP、2.功能软件层:包括位于操作系统、网络 能软件层:位于操作系统、网络 和数据库上的图书馆组件和中间件,为应用软件提供操作和开发环境,帮助用户灵活高效地开发和集成复杂的应用软件;3。上层应用算法软件层,包括智能驾驶舱 HMI、ADAS/AD 算法、网络算法、云平台等,用于实现对车辆的控制和各种 智能功能。

2.1. 系统软件层-狭义操作系统

汽车操作系统是智能汽车硬件和软件资源管理和控制的底层,提供运行环境、通信 机制和安全机制。根据底层操作系统的不同程度和能力深度, 可分为以下几类∶

")

")